Procent składany i kapitalizacja odsetek to pojęcia, z którym powinien zapoznać się każdy, kto poważnie myśli o oszczędzaniu. Dzięki tej wiedzy proces ten z pewnością okaże się bardziej efektywny. Podobno nawet Einstein powiedział kiedyś, że „procent składany to ósmy cud świata”. Ważne jest jednak, żeby wykorzystać jego właściwości dla własnych korzyści.

Procent składany i kapitalizacja odsetek – co to?

Choć zagadnienie procentu składanego na początku może wydawać się skomplikowane, wcale takie nie jest. Jest on po prostu sposobem naliczania odsetek. Zanim przejdziemy do konkretnych przykładów powinniśmy zająć się jeszcze pojęciem kapitalizacji odsetek. Oznacza ono częstotliwość dopisywania odsetek do kapitału. Może się to odbywać raz w roku, raz w miesiącu, a nawet codziennie. Im częściej odsetki doliczane są do kwoty początkowej – tym lepiej dla oszczędzającego.

Procent składany to właśnie dopisywanie odsetek do kwoty, którą wnieśliśmy na lokatę bankową lub konto oszczędnościowe. Po pierwszym okresie odsetkowym (który może trwać dzień, tydzień, czy miesiąc) do kwoty początkowej dopisywane są odsetki (ich procent zależy od tego jaką lokatę lub konto wybraliśmy). Po drugim okresie odsetki nie są doliczane do kwoty, którą wnieśliśmy na początku, ale już od tej kwoty połączonej z poprzednimi odsetkami. Trzeci i kolejny okres odsetkowy wygląda tak samo. W efekcie korzystając z procentu składanego zarabiamy więcej niż w przypadku, kiedy odsetki dopisywane są na inne konto.

Gdzie ma zastosowanie?

Pojęcia procentu składanego i kapitalizacji odsetek najczęściej spotkamy przy lokatach bankowych i kontach oszczędnościowych. Warto zdecydować się na te z częstszą kapitalizacją, ponieważ zwyczajnie więcej zarobimy w ten sposób.

Zyski po dłuższym czasie oszczędzania

W sytuacji, kiedy nasza kwota początkowa będzie niewielka, nie zarobimy wiele. Taki system jest korzystny wówczas, kiedy zamierzamy oszczędzać przez dłuższy czas. Oczywiście, kiedy nasz wkład początkowy jest wysoki, zyski będą wyraźne. Procent składany działa podobnie jak kula śnieżna – z początku małe odsetki sprawiają, że nasz wkład (bądź zadłużenie) zaczynają się powiększać. Im więcej czasu minie, tym wzrost będzie bardziej zauważalny.

Na co należy uważać?

Należy wspomnieć, że procent składany to nie tylko same profity. Będziemy czerpać z niego korzyści jedynie pod warunkiem, że wykorzystamy ten mechanizm do oszczędzania. Niestety na procencie składanym możemy także bardzo stracić. Dzieje się tak w momencie, kiedy pożyczamy pieniądze i nie jesteśmy w stanie ich spłacić. W efekcie bank, czy firma pożyczkowa wymagają od nas spłaty zadłużenia łącznie z odsetkami od pożyczonej kwoty. Tu również działa zasada procentu składanego – odsetki zaczynają rosnąć w niebezpiecznie szybkim tempie.

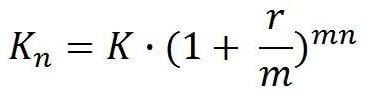

Wzór na procent składany

- K – zainwestowany kapitał,

- r – oprocentowanie w skali roku (najlepiej podać w postaci ułamka dziesiętnego),

- n – liczba lat,

- m – liczba kapitalizacji w roku.

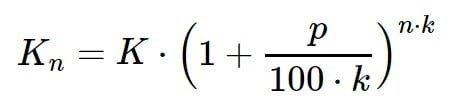

Wzór na kapitalizację odsetek

- K – kapitał początkowy,

- p – oprocentowanie w skali roku (np. w przypadku 5% – wpisujemy 5),

- n – liczba lat oszczędzania,

- k – liczba kapitalizacji w roku (np. przy kapitalizacji miesięcznej wpisujemy 12).